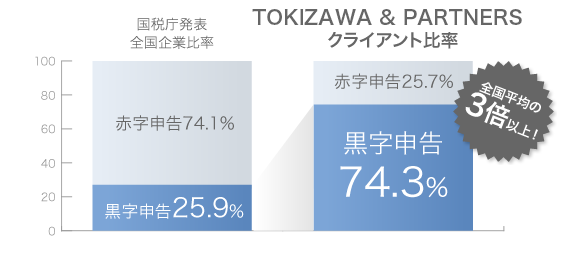

税理士法人TOKIZAWA&PARTNERS黒字決算の割合が多い理由 詳細 全国平均の3倍以上! 「経営の意思決定をしやすい会計のしくみ」を最優先に考えるから。 「会社のステージに応じたお付き合いの仕方」を最優先に考えるから。 なぜこれが重要なのか? 創業期の会社設立したての会社に必要なのは、「守り」ではなく「攻め」です。経理や総務の人材を雇って「守り」にコストをかけるよりも、営業にコストを傾け、早く経営を軌道に乗せることの方が数倍重要です。当事務所が提供する「記帳代行業務」や「給与計算代行」は「適切な経営判断」という視点でサポートしております。 成長期の会社黙っていてもお客様が来る成長期は、会社のマネジメント能力を超えて売上が上がりますので、商品(サービス)管理の煩雑さ、品質の低下、売掛金の焦げ付き等、様々な問題が降りかかってきます。**日常業務をシステム化し管理業務のリスクを減らすことが利益に直結しますので、**経理部門の充実や会計システムの構築が重要性を増します。この段階の会社には、「販売管理」や「経理の仕組みづくり」、「黒字戦略会議」の実践方法等をご提案しております。 さらに! なかなか成長段階に入れない会社には 「あともう一歩の壁を乗り越えるための事業計画書」をサポート。 黒字体質の実現にできる限りのサポートをしております。 明確な事業の目標を設定 目標と現数字との比較分析フィードバック。 戦略やビジョンを共有し、問題の根本を共に考察 税理士法人TOKIZAWA&PARTNERS信用力の高い決算書作成の理由 詳細 その1 「税理士法33条の2の添付書面」を原則としてすべての企業に適用。税理士自らが決算書の品質を保証。その保証書を申告書提出時に添付する制度です。 なぜこれが重要なのか? 金融機関から高い評価が得られる。 金融機関から高い評価が得られる。 全国の税務署に提出された法人税の申告書のうち、この保証書(書面添付)が付けられた申告書は7.4%にすぎません(平成23年実績、国税庁発表)。逆にいえば、92.6%の税理士は申告書に保証書(書面添付)を付けておらず、品質の保証をしていないのです。 その1 「税理士法33条の2の添付書面」を原則としてすべての企業に適用。税理士自らが決算書の品質を保証。その保証書を申告書提出時に添付する制度です。 なぜこれが重要なのか? 金融機関から高い評価が得られる。 金融機関から高い評価が得られる。 全国の税務署に提出された法人税の申告書のうち、この保証書(書面添付)が付けられた申告書は7.4%にすぎません(平成23年実績、国税庁発表)。逆にいえば、92.6%の税理士は申告書に保証書(書面添付)を付けておらず、品質の保証をしていないのです。 その1 「税理士法33条の2の添付書面」を原則としてすべての企業に適用。税理士自らが決算書の品質を保証。その保証書を申告書提出時に添付する制度です。 なぜこれが重要なのか? 金融機関から高い評価が得られる。 金融機関から高い評価が得られる。 全国の税務署に提出された法人税の申告書のうち、この保証書(書面添付)が付けられた申告書は7.4%にすぎません(平成23年実績、国税庁発表)。逆にいえば、92.6%の税理士は申告書に保証書(書面添付)を付けておらず、品質の保証をしていないのです。 その1 「税理士法33条の2の添付書面」を原則としてすべての企業に適用。税理士自らが決算書の品質を保証。その保証書を申告書提出時に添付する制度です。 なぜこれが重要なのか? 金融機関から高い評価が得られる。 金融機関から高い評価が得られる。 全国の税務署に提出された法人税の申告書のうち、この保証書(書面添付)が付けられた申告書は7.4%にすぎません(平成23年実績、国税庁発表)。逆にいえば、92.6%の税理士は申告書に保証書(書面添付)を付けておらず、品質の保証をしていないのです。